Threaded View

-

09-10-2017 11:25 PM #11

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 10/10/2017

1. Cập nhật cổ phiếu PAC:

- Trong Q3, chúng tôi ước tính tổng doanh thu đạt 720 tỷ đồng (tăng 12,7% so với cùng kỳ) và LNTT chỉ là 31 tỷ đồng (giảm 22,2% so với cùng kỳ) – Doanh thu tăng nhờ doanh thu từ ắc quy ước tính tăng 14% và doanh thu từ pin tiêu thụ ước tính tăng 7% với sản lượng tiêu thụ tăng. Trong khi đó lợi nhuận giảm do tỷ suất lợi nhuận gộp giảm mạnh. Chúng tôi ước tính tỷ suất lợi nhuận Q3 chỉ là 8% so với mức 10,1% trong cùng kỳ năm ngoái.

- Tỷ suất lợi nhuận giảm do chi phí nguyên vật liệu thô tăng mạnh nhưng không thể chuyển sang giá bán. Chi phí sản xuất bình quân đã tăng 18% so với cùng kỳ trong khi giá bán bình quân chỉ tăng 3% và chỉ nhờ giảm tỷ lệ chiết khấu cho các đơn vị phân phối. Khả năng quyết định giá bán trong ngành yếu do cạnh tranh gia tăng và công ty đã không thể bù đắp cho phần chi phí đầu vào tăng.

- Tuần trước, công ty đã công bố nghị quyết HĐQT về việc xin ý kiến cổ đông bằng văn bản về việc lựa chọn hãng Furukawa Battery của Nhật Bản làm đối tác chiến lược (Furukawa Battery là cổ đông lớn thứ 2 với tỷ lệ cổ phần sở hữu là 10,54%).

- Thời điểm bán 51,43% cổ phần của Vinachem tại PAC vẫn chưa rõ ràng. Chưa có nhiều dấu hiệu cho thấy Vinachem muốn thoái vốn. Tuy nhiên quyết định cuối cùng sẽ ở cấp bên trên Vinachem với một mục đích hoàn toàn khác (với Vinachem). Do vậy chúng tôi cho rằng Vinachem sẽ thoái vốn trong 12-24 tháng tới. Trong khi đó Furukawa Battery nhiều khả năng nâng tỷ lệ sở hữu bằng cách mua cổ phần từ cổ đông hiện hữu, có lẽ là từ đầu năm sau trở đi. Furukawa Battery có thể nâng tỷ lệ sở hữu lên 24,9% mà không cần chào mua công khai. Do vậy cho dù chưa có thời điểm thoái vốn cụ thể của Vinachem thì câu chuyện M&A của PAC vẫn còn nguyên vẹn.

- Cho năm 2017, chúng tôi dự báo doanh thu thuần đạt 2.644 tỷ đồng (tăng trưởng 15,4%) và LNTT đạt 166,9 tỷ đồng (giảm 30%). Nếu không bao gồm 25 tỷ đồng lợi nhuận không thường xuyên, LNTT và LNST từ hoạt động kinh doanh chủ chốt lần lượt là 141,3 tỷ đồng (giảm 40,7%) và 110,2 tỷ đồng (giảm 41,3%). EPS dự phóng 2017 là 2.521đ, theo đó P/E dự phóng là 20,9 lần. Trong khi đó EPS mảng kinh doanh chủ chốt dự phóng năm 2017 là 2.134đ, theo đó P/E là 24,6 lần. Chúng tôi cho rằng giá cổ phiếu đã phản ánh hết giá trị xét về mặt phân tích căn bản, đặc biệt là trong bối cảnh tỷ suất lợi nhuận sẽ bị thu hẹp trong năm nay.

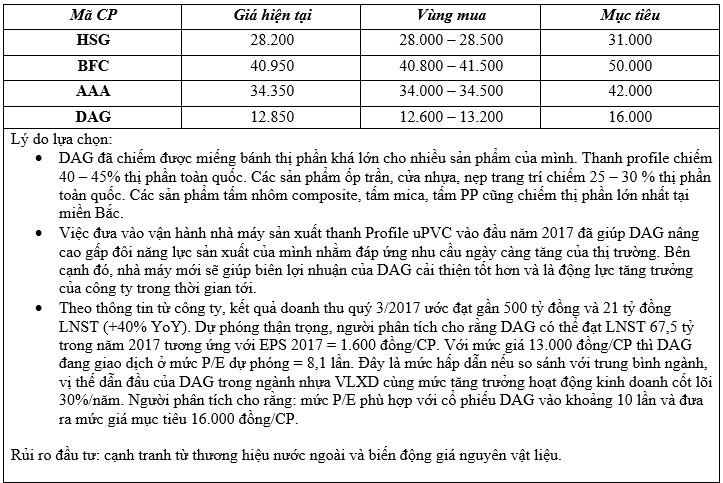

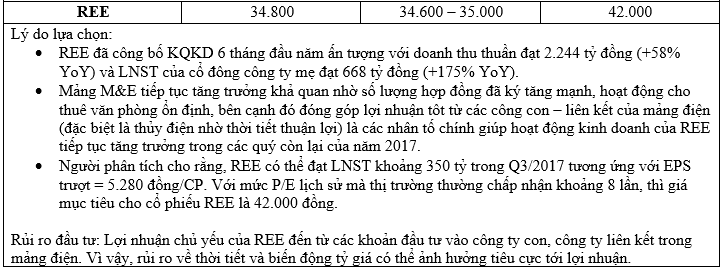

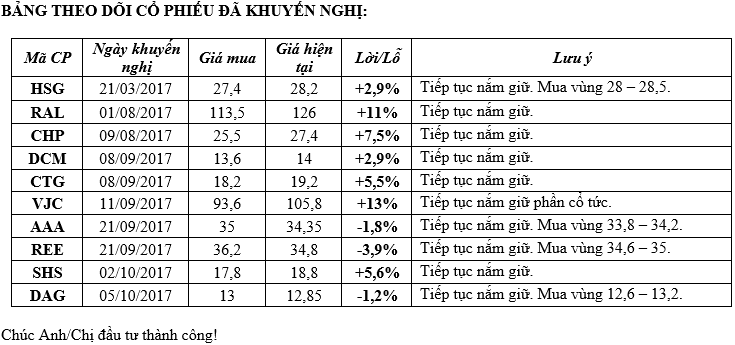

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks