Hybrid View

-

18-08-2017 12:38 AM #1

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

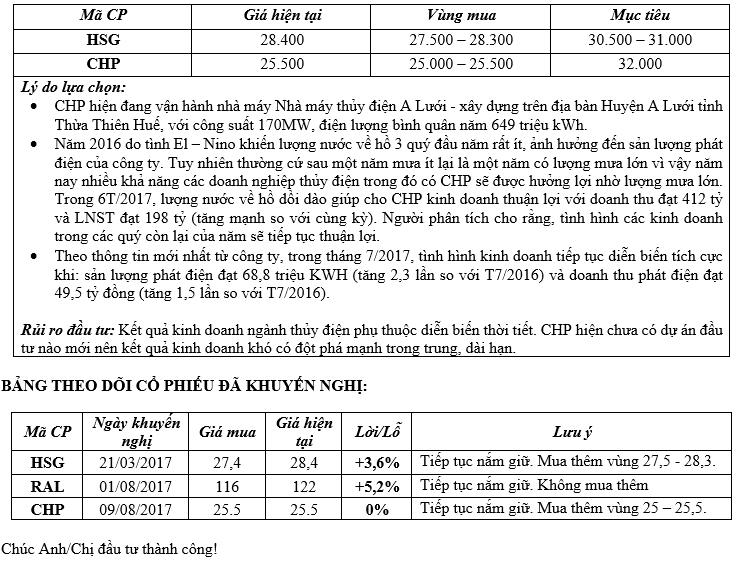

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 18/08/2017

1. Cập nhật cổ phiếu VHC:

- Như ước tính, VHC công bố lợi nhuận ròng quý 2/2017 giảm 38% YoY do cơ sở so sánh cao trong quý 2/2016. Trong khi doanh thu quý 2/2017 tăng 13% YoY lên 2.353 tỷ đồng, và sản lượng tiêu thụ tăng 22% YoY, lợi nhuận ròng giảm 38% YoY còn 139 tỷ đồng. Lợi nhuận ròng giảm chủ yếu do tỷ suất lợi nhuận gộp giảm 4,6 ppt còn 13% trong quý 2/2017 (so với 17,6% trong quý 2/2016). Kết quả này chủ yếu do: giá bán trung bình xuất khẩu cá tra giảm 9% YoY trong quý 2/2017 ảnh hưởng đến tỷ suất lợi nhuận gộp và giá nguyên liệu cá tra của VHC tăng nhẹ 5% YoY. Lũy kế 6T2017, VHC công bố doanh thu và lợi nhuận ròng đạt 3.970 tỷ đồng (+8% YoY) và 235 tỷ đồng (-28% YoY). Công ty hoàn thành 43% và 39% kế hoạch doanh thu và lợi nhuận ròng năm 2017.

- Luật Nông trại Mỹ chính thức có hiệu lực từ ngày 02/08/2017. USDA sẽ giám sát 100% xuất khẩu cá tra của Việt Nam vào thị trường Mỹ. Đợt rà soát sẽ kéo dài 7-10 ngày cho mỗi đơn hàng. Do đó, các nhà xuất khẩu có thể phát sinh thêm chi phí nhà xưởng, chi phí này sẽ được chuyển toàn bộ và phát sinh bên nhập khẩu Mỹ. Tại cuộc họp, Chủ tịch HĐQT của VHC cho biết xuất khẩu của công ty sang Mỹ sẽ không bị gián đoạn bởi đạo luật. Cụ thể, bà cho biết đạo luật có thể tạo cơ hội cho VHC nhờ tăng giá bán trung bình trên thị trường, và loại bỏ những công ty cạnh tranh có quy mô nhỏ hơn trên thị trường xuất khẩu Mỹ nhờ VHC có chất lượng sản phẩm và vệ sinh an toàn thực phẩm tốt hơn. Do đó, VHC ước tính giá bán cá tra trung bình sang thị trường Mỹ tăng 8-10% trong nửa cuối năm 2017 so với nửa đầu năm 2017, biến khó khăn thành cơ hội thu hẹp đối thủ cạnh tranh.

- Cùng với ước tính giá bán tăng, giá nguyên liệu cá tra gần đây giảm 6% so với quý 2/2017, từ mức khoảng 26.000 đồng/kg còn 24.500 đồng/kg do cuối quý 2 là mùa thu hoạch cá tra (một mùa vụ từ khi nuôi giống đến khi thu hoạch cần 6-7 tháng). Công ty ước tính tỷ suất lợi nhuận gộp mảng cá tra có thể tăng lên 16% trong nửa cuối năm 2017. Do đó, ban lãnh đạo tự tin có thể hoàn thành kế hoạch năm 2017, với tăng trưởng lợi nhuận ròng đạt 37% YoY trong nửa cuối năm 2017.

- Ban lãnh đạo lên kế hoạch tăng 13% công suất trong năm 2018 đối với sản phẩm phi lê cá tươi, có thể tăng 100 MT/ngày so với công suất hiện tại. Đối với sản phẩm chế biến, VHC có thể lắp đặt thêm dây chuyền sản xuất 2.000 MT/năm đối với cá tra nướng trong quý 4/2017, đưa tổng công suất cá nướng đạt 4.000 MT/năm. Thêm vào đó, công ty bắt đầu nuôi trồng thêm 220 ha trong tháng 9/2017, nâng tổng diện tích nuôi trồng thủy sản lên 740 ha (+42%). VHC đặt kế hoạch tự cung khoảng 70-80% tổng nhu cầu cá tra nguyên liệu để giảm sự phụ thuộc vào giá cả thị trường.

- Ở mức giá 50.000 đồng/cp, VHC đang giao dịch tại PE 2017 và 2018 là 7,9x và 6,8x là tương đối hấp dẫn. Chúng tôi khuyến nghị khả quan đối với cổ phiếu VHC.

2. CỔ PHIẾU KHUYẾN NGHỊ:

- Xu hướng thị trường là khá tiêu cực, Vn-Index nhiều khả năng sẽ tiếp tục xu hướng giảm trong vài tuần tới để kiểm tra lại vùng hỗ trợ 730 – 750 điểm. Thị trường hiện tại thiếu thông tin hỗ trợ và dòng tiền có xu hướng tiếp tục đứng ngoài thị trường. Mặt bằng định giá cổ phiếu nhìn chung chưa đủ hấp dẫn và an toàn để giải ngân.

- Thị trường hiện tại đang ở vào giai đoạn rất khó tìm kiếm lợi nhuận, trong khi dễ dàng bị thua lỗ nếu thiếu cẩn thận. Vì vậy, nhà đầu tư nên thận trọng ở thời điểm hiện tại! Chỉ nên duy trì tỉ trọng cổ phiếu tối đa là 50% trong danh mục, không sử dụng margin. Hạn chế việc lướt sóng và mua đuổi đối với các cổ phiếu đã tăng giá.

- Nên tận dụng nhịp điều chỉnh sâu lần này của toàn thị trường để xem xét giải ngân dần vào các mã cổ phiếu có cơ bản tốt khi giá về vùng hấp dẫn.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

27-09-2017 11:47 PM #2

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/09/2017

1. Cập nhật cổ phiếu LTG:

- Trong trung hạn, LTG tập trung tái cơ cấu mạng lưới phân phối nhằm cải thiện mảng thuốc bảo vệ thực vật (CPC) và mảng giống. Trong khi đó, việc điều chỉnh diện tích trồng tương ứng với tiến độ bán gạo sẽ giúp công ty quản lý hàng gạo tồn kho hiệu quả hơn, giúp mảng gạo hòa vốn vào năm 2018. Công ty ước tính phân khúc này chịu lỗ khoảng 100 tỷ đồng trong năm 2017 (so với lỗ 220 tỷ đồng trong năm 2016) và hòa vốn vào năm 2018.

- Trong dài hạn, công ty dự kiến hợp tác với Công ty TNHH Phát triển Khoa học Viên Thị Hồ Nam sẽ là một yếu tố có lợi giúp phân khúc gạo phát triển. Hunan Yuan’s Science Techonology là công ty chuyên nghiên cứu và phân phối giống lúa lai. Công ty được thành lập bởi Yuan Longping, người tạo ra giống lúa lai đầu tiên tại Trung Quốc.

- Chúng tôi ước tính doanh thu thuần năm 2017 &2018 ở mức 8.690 tỷ đồng (+11,7% YoY) và 8.816 tỷ đồng (+1,4% YoY). Thêm vào đó, lợi nhuận ròng ước tính ở mức 428 tỷ đồng (+22.8% YoY) trong năm 2017 và 507 tỷ đồng (+18.4% YoY) trong năm 2018. Quỹ khen thưởng phúc lợi có thể duy trì ở mức 15%, tương ứng EPS 2017 & 2018 là 5.391 đồng và 6.381 đồng.

- Ở mức giá hiện tại là 50.500 đồng/cp, LTG đang giao dịch tại PE 2017 và 2018 ở mức 9,4x và 7,9x, là tương đối rẻ do (1) Thị phần thuốc bảo vệ thực vật lớn nhất với 21% so với công ty có thị phần lớn thứ 2 là chỉ 7%, (2) vị trí dẫn đầu tại ĐBSLC về giống lúa ,(3) ước tính triển vọng khả quan hơn sau khi tái cơ cấu mạng lưới phân phối và (4) xu hướng sử dụng gạo có thương hiệu với nguồn gốc xuất xứ rõ ràng. Chúng tôi cũng lưu ý lợi nhuận ròng năm 2016 ở mức thấp do điều kiện thời tiết khắc nghiệt và quản lý gạo tồn kho kém hiệu quả, lợi nhuận năm 2017 có thể tăng trưởng so với mức cơ sở so sánh thấp này.

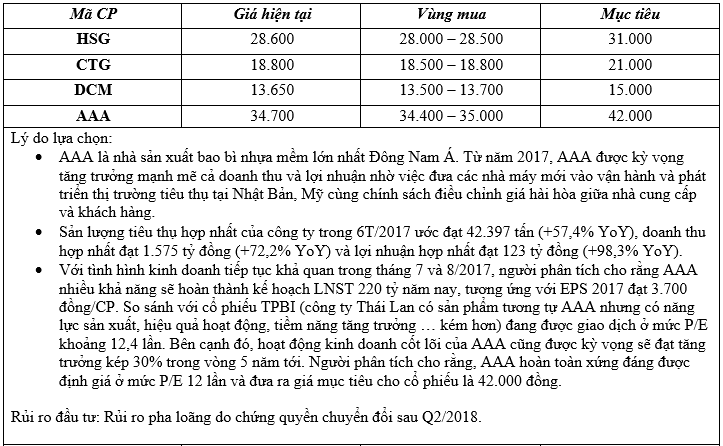

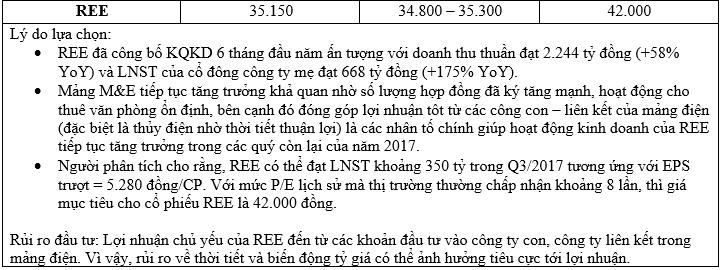

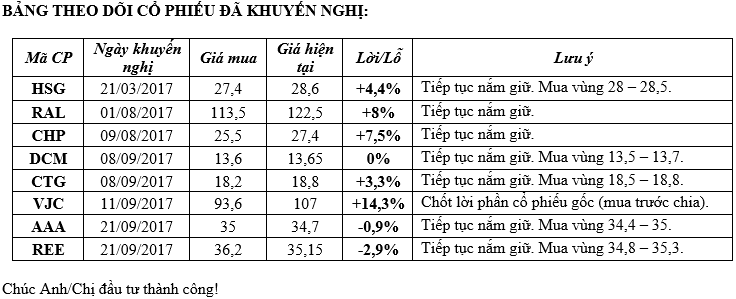

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

30-09-2017 08:36 PM #3

- Ngày tham gia

- May 2007

- Bài viết

- 2,327

- Được cám ơn 417 lần trong 328 bài gởi

Bán hết, múc Hqc chờ ăn bằng lần

-

27-11-2017 11:08 PM #4

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 28/11/2017

1. Cập nhật cổ phiếu VCB:

- VCB tiếp tục đà tăng trưởng mạnh mẽ trong quý 3/2017, cao hơn so với tất cả doanh nghiệp cùng ngành trên tất cả các chỉ số chính. Tổng tài sản tăng 14% YTD, đạt 898 tỷ đồng, vượt kế hoạch tăng trưởng 11% trong năm 2017 và cao hơn mức tăng trưởng ngành là 12,16% YTD. Điều này nhờ vào tăng trưởng tổng tiền gửi khách hàng và phát hành giấy tờ có giá (công cụ huy động tiền gửi) tăng 17,2% YTD, đạt 704 tỷ đồng (+16,5% YTD đối với tiền gửi và +58% YTD đối với giấy tờ có giá) và tín dụng tăng trưởng 15,6% YTD, đạt 550 nghìn tỷ đồng. Mức tăng trưởng huy động và tín dụng này cao hơn so với kế hoạch năm đặt ra tương ứng là 14% YTD và 15% YTD, và cao hơn so với mức tăng trưởng của cùng kỳ năm ngoái, lần lượt là 14,4% YTD và 15,5% YTD. Với sự tăng trưởng mạnh mẽ của tiền gửi và các công cụ tiền gửi khác, hệ số LDR đã giảm từ 80,7% trong 6T2017 xuống còn 78,1% trong quý 3.

- Ngày 20/11, VCB đã bán đấu giá trên 13,2 triệu cổ phiếu của Saigonbank, tương đương 4,3% vốn điều lệ với giá đấu thành công bình quân là 20.100 đồng / cổ phiếu. Đồng thời, ngân hàng đã bán tổng cộng 6,6 triệu cổ phiếu CFC, tương đương với 10,91% vốn cổ phần với giá đấu thành công bình quân là 11.554 đồng / cổ phiếu. Chúng tôi ước tính VCB thu về gần 266 tỷ đồng từ việc bán lại cổ phần của SaigonBank và 76,25 tỷ đồng từ việc bán cổ phiếu CFC. Tại ngày 31/12/2016, giá trị sổ sách của hai khoản đầu tư lần lượt là 123,45 tỷ đồng và 70,95 tỷ đồng. Tổng các khoản chênh lệch ước tính khoảng 148 tỷ đồng, và ngân hàng dự kiến sẽ ghi nhận trong năm nay.

- Chúng tôi điều chỉnh tăng dự báo về tăng trưởng tổng tài sản, tiền gửi và tín dụng của VCB trong năm 2017 lên tương ứng 14,1%, 17,4% và 18,2% YoY. Tuy nhiên, chúng tôi cho rằng hệ số NIM sẽ giảm còn 2,62% do chi phí tài chính bình quân sẽ tiếp tục tăng khi ngân hàng tái cơ cấu nguồn vốn cho các nguồn dài hạn hơn, cùng với xu hướng lãi suất huy động thị trường sẽ tăng lên dịp cuối năm. Theo đó, lợi nhuận thuần sẽ tăng 14,1% YoY, đạt 21.131 tỷ đồng. Thu nhập ngoài lãi dự báo tăng 16,65% YoY, lên 7,41nghìn tỷ đồng.

- Ngoài ra, chúng tôi dự báo hệ số CIR của ngân hàng sẽ tăng lên 42,5% so với mức 40% của năm ngoái. Theo đó, chúng tôi điều chỉnh giảm dự báo lợi nhuận trước thuế 2017 xuống 10,293 nghìn tỷ đồng (+ 20,8% YoY, dự báo trước là 10,504 nghìn tỷ đồng).

- Với giá thị trường hiện tại, VCB đang giao dịch ở mức PB 2017 và 2018 tương ứng là 3,25x và 2,95x, tương đối cao so với các công ty cùng ngành. Tuy nhiên, với vị trí dẫn đầu của ngân hàng về tỷ lệ dự phòng rủi ro tín dụng cao, bảng cân đối lành mạnh và khả năng sinh lợi cao, chúng tôi cho rằng mức định giá này là hợp lý. Chúng tôi duy trì khuyến nghị NẮM GIỮ đối với cổ phiếu VCB.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

26-11-2017 06:53 PM #5

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 27/11/2017

1. Roadshow của SCIC về NTP, BMP và FPT:

SCIC tổ chức roadshow vào ngày 17/11/2017 chào bán 29.51% cổ phần của CTCP Nhựa Bình Minh (BMP: HOSE), 37,10% cổ phần của CTCP Nhựa Tiền Phòng (NTP: HNX) và 5,96% cổ phần của CTCP FPT (FPT: HOSE). Sau đây là những ý chính rút ra từ sự kiện:

a. Thông tin đáng chú ý cho nhà đầu tư:

· Giá chào bán: không thấp hơn giá tham chiếu VÀ giá sàn tại ngày đấu giá.

· Tiền đặt cọc: 10% giá trị ước tính tại giá tham chiếu.

· Điều kiện hủy bỏ: nhà đầu tư có thể hủy lệnh đấu giá trong thời gian đăng ký. Nếu giá thị trường tăng đáng kể, và giá sàn tại ngày T-1 cao hơn nhiều so với giá ước tính của nhà đầu tư, nhà đầu tư có thể hủy lệnh đấu giá trước 16h00 ngày T-1.

· Công bố thông tin giao dịch: Cổ đông nội bộ phải công bố số lượng đăng ký. Các cổ đông lớn (người đấu giá thành công có thể nắm giữ 25% cổ phần trong công ty) được miễn làm thủ tục chào bán công khai, nhưng cần phải thông báo cho nhà tổ chức đấu giá và công bố số lượng ước tính trong vòng 7 ngày trước ngày đấu giá.

b. Khuyến nghị của chúng tôi:

· FPT: SCIC không phải là cổ đông lớn của FPT, chỉ nắm giữ 5,96% FPT. Thêm vào đó, SCIC không có ảnh hưởng đáng kể đến ban lãnh đạo của FPT. FPT cũng không còn room cho nhà đầu tư nước ngoài. Tổng số lượng chào bán cũng chỉ tương đương khối lượng giao dịch trung bình 10 ngày. Do đó, chúng tôi cho rằng FPT có thể chưa thu hút nhiều nhà đầu tư trong nước.

· BMP: Giới hạn sở hữu nước ngoài là 100%, với room còn cho nhà đầu tư nước ngoài là 55,7%, cao hơn số lượng cổ phiếu chào bán. Hiện nay, cổ đông lớn nhất là Nawa Plastic (20,4% BMP) đang liên tục thể hiện ý muốn mua vào cổ phiếu BMP. Gần đây, công ty đã thoái vốn toàn bộ khỏi NTP. Chúng tôi cho rằng Nawa Plastic cần lô cổ phiếu của SCIC để giữ quyền kiểm soát tại BMP.

· NTP: Khác với BMP, giới hạn sở hữu nước ngoài vẫn ở mức 49% và hiện chỉ còn 25%, thấp hơn số lượng cổ phiếu chào bán. Vào ngày 30/11, NTP sẽ tổ chức Đại hội cổ đông bất thường để nâng giới hạn sở hữu nước ngoài lên 100% tương tự như BMP. Đối tác chiến lược mới là SEKISUI CHEMICAL đang nắm giữ 15% cổ phần NTP, cũng có thể muốn tăng tỷ lệ sở hữu tại NTP.

2. CỔ PHIẾU KHUYẾN NGHỊ:

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks