Threaded View

-

07-06-2017 10:13 PM #30

- Ngày tham gia

- Dec 2015

- Bài viết

- 210

- Được cám ơn 45 lần trong 41 bài gởi

Kính gửi: Anh/Chị,

BẢN TIN KHUYẾN NGHỊ ĐẦU TƯ NGÀY 08/06/2017

I. Cập nhật cổ phiếu IMP:

Về thị trường chung:

1. Dự thảo thông tư đấu thầu thuốc vào bệnh viện thay đổi trọng yếu: chuyển các loại thuốc sản xuất từ nhà máy đạt chuẩn PIC/S từ nhóm 2 xuống nhóm 5, loại bỏ các doanh nghiệp PIC/S giá rẻ của Hàn Quốc, Ấn Độ và nhiều doanh nghiệp Việt Nam. Thông tư này dự kiến sẽ được ban hành vào Q4/2017 và có hiệu lực từ đầu năm 2018. IMP hưởng lợi do các doanh nghiệp trong nước khác muốn tham gia gói thầu 1,2 buộc phải nâng cấp lên EU-GMP, yêu cầu cao hơn, phức tạp hơn và tốn chi phí nhiều hơn so với PIC/S. IMP là doanh nghiệp duy nhất trên sàn hiện tại có thể tham gia gói thầu 1, 2, các doanh nghiệp khác đang có kế hoạch nâng cấp nhà máy lên chuẩn PIC/S như DHG, DMC, TRA… không có khả năng tham gia 02 gói thầu chất lượng cao này mà phải tham gia vào gói thầu số 5 (Gói thầu không đủ tiêu chuẩn tham gia các gói thầu khác).

2. Chương trình bảo hiểm y tế toàn dân khiến doanh thu kênh ETC tăng trưởng tốt, doanh thu kênh OTC của IMP trong 5 tháng đầu năm 2017 vẫn tăng trưởng tích cực (+18% so với cùng kỳ 2016) dù cả thị trường OTC chung đang suy giảm (-7% so với cùng kỳ năm 2016) do người dân có khuynh hướng chuyển sang khám chữa bệnh tại các bệnh viện công để được cấp phát thuốc miễn phí từ bảo hiểm y tế. Xu hướng này dự kiến sẽ tiếp tục trong các năm tiếp theo, khi Bộ Y tế tăng mạnh hàng loạt chi phí điều trị y tế và dược phẩm, buộc người dân phải tham gia nhiều hơn vào chương trình bảo hiểm y tế toàn dân.

Về tình hình hoạt động sản xuất kinh doanh:

1. IMP đặt kế hoạch sẽ tăng tỷ trọng doanh thu kênh ETC trong năm 2017 lên mức 35%, tăng đáng kể so với mức 18% của năm 2016 nhờ kênh thầu bệnh viện tăng trưởng tốt và đóng góp tích cực từ các nhà máy đạt EU-GMP. Đến năm 2022, IMP kỳ vọng sẽ ổn định được doanh thu theo cấu trúc 60% OTC, 30% ETC và 10% cho xuất khẩu.

2. Doanh thu kế hoạch năm 2017 đặt ra ở mức 1.260 tỷ đồng (+23,4% so với năm 2016), LNTT kế hoạch 2017 ở mức 160 tỷ đồng (+13,9% so với năm 2016). KQKD 6 tháng 2017 ước đạt 567 tỷ đồng doanh thu và 72 tỷ đồng LNTT, hoàn thành 45% kế hoạch cả năm. Nhiều khả năng IMP sẽ hoàn thành khá sát kế hoạch trên, không có tăng trưởng đột biến do đã được đánh giá kỹ lưỡng và thận trọng khi xây dựng. Thống kê cho thấy trong 3 năm gần nhất, IMP đều hoàn thành khá sát kế hoạch đặt ra. Kế hoạch tăng trưởng của IMP trong giai đoạn 2017 – 2021: Doanh thu tăng trưởng bình quân 15% - 18% mỗi năm, cao gấp đôi mức tăng trưởng 9% mỗi năm của ngành. LNST tăng trưởng bình quân 12% - 15% mỗi năm trong giai đoạn này. Động lực chủ yếu đến vẫn đến từ hệ thống các nhà máy đã và sẽ đạt EU-GMP với dư địa khai thác còn lớn mà mức độ cạnh tranh cao do rào cản gia nhập về vốn, công nghệ, con người… là khá cao.

3. EPS 2017 của IMP (đã loại trừ 10% quỹ khen thưởng phúc lợi) ước tính đạt 2.413 đồng/cp, tương ứng với mức P/E forward 2017 ở mức 23x, tương đối cao so với mặt bằng chung của ngành nhờ kỳ vọng tăng trưởng tích cực từ năm 2018 trở đi đến từ sự đóng góp của các nhà máy mới.

4. Tiến độ xây dựng 02 nhà máy mới, bao gồm:

a. Dự án nhà máy thuốc Non-Betalactam 470 tỷ tại VSIP2 (Bình Dương), 4 dây chuyền sản xuất tự động hóa, dự kiến hoàn thành cuối năm 2019, đã hoàn thành cơ bản phần xây dựng thô, máy móc thiết bị đang trên đường về, đúng tiến độ đặt ra.

b. Dự án nhà máy sản xuất thuốc kháng sinh 180 tỷ tại khu công nghiệp Bình Tân (Tp.HCM) đã đạt hơn 40% tiến độ, dự kiến hoàn thành vào cuối năm 2018.

II. CỔ PHIẾU KHUYẾN NGHỊ:

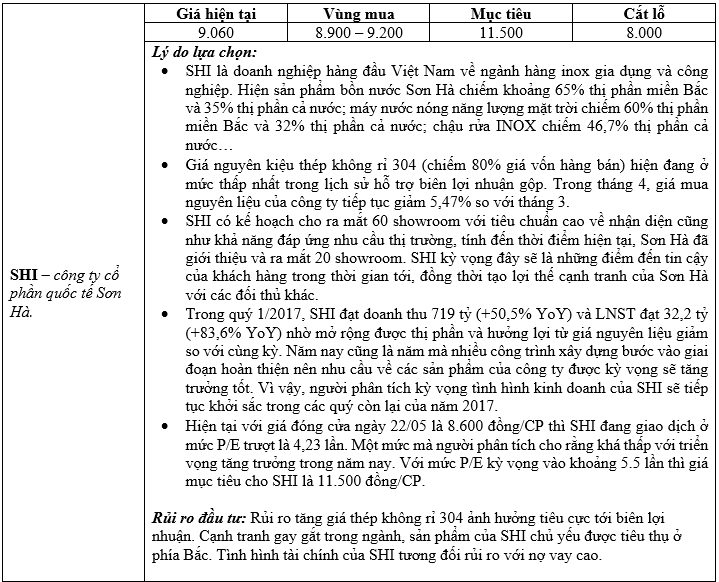

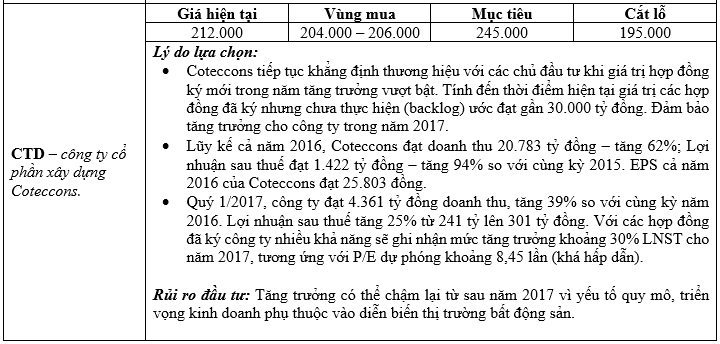

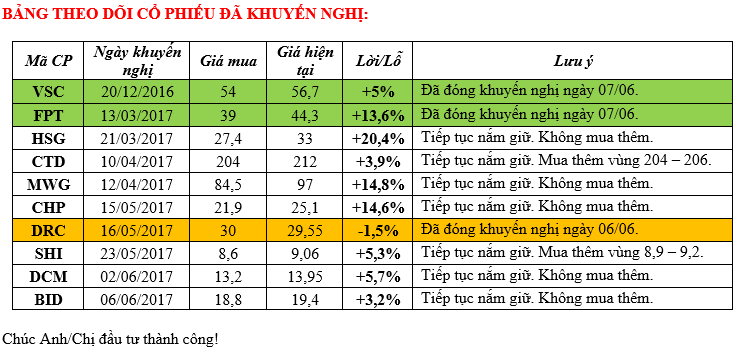

Thị trường nhìn chung vẫn tích cực trong ngắn hạn nhờ sự dẫn dắt chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn. Đà tăng không quá nóng như các phiên trước khi có sự luân phiên tăng giảm ở các mã dẫn dắt. Trong ngắn hạn VN-Index có thể chinh phục mốc 760 – 780 điểm. Tuy nhiên, người phân tích vẫn giữ quan điểm thận trọng ở thời điểm hiện tại do định giá cổ phiếu đã không còn quá hấp dẫn. Nhà đầu tư nên ưu tiên chốt lời đối với các mã cổ phiếu đã đạt kỳ vọng và thận trọng trong việc giải ngân mua mới ở thời điểm hiện tại. Có thể mua vào với tỷ trọng thấp ở thời điểm hiện tại đối với SHI và canh mua vùng 204 – 206 đối với CTD.

Best regard!

Best regard!

Mr Thành

HP: 0906.889.286 / 0937.486.684 (Zalo)

Skype: nguyenhaithanh118

-

Những thành viên sau đã cám ơn :

funnylams (08-06-2017)

Trích dẫn

Trích dẫnThông tin của chủ đề

Users Browsing this Thread

Có 1 thành viên đang xem chủ đề này. (0 thành viên và 1 khách vãng lai)

Similar Threads

-

Tìm kiếm cơ hội đầu tư chứng khoán tại Lào

By smilealways in forum TTCK LÀO & CambodiaTrả lời: 31Bài viết cuối: 16-01-2018, 04:05 PM -

Nhận định thị trường TTCK - Tìm kiếm những cơ hội trong gian khó....

By broker_vn77 in forum CLB Chứng khoánTrả lời: 4105Bài viết cuối: 11-01-2012, 04:31 PM -

kiếm tiền trên TTCK cũng không khó lắm đâu

By hungmedia in forum Nhận định Thị trườngTrả lời: 0Bài viết cuối: 17-06-2011, 04:50 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Bookmarks